Ein Ehrenamt ist grundsätzlich unentgeltlich: Im Mittelpunkt steht, sich freiwillig und selbstbestimmt für die Gesellschaft zu engagieren. Dennoch können in manchen Fällen Kosten erstattet oder pauschale Aufwandsentschädigungen gezahlt werden. Was dabei gilt, wann Zahlungen steuerfrei sind und worauf Freiwillige achten sollten, erfahren Sie in diesem Beitrag.

Was versteht man unter einer Aufwandsentschädigung?

Eine Aufwandsentschädigung ist eine Zahlung, die Kosten oder Mühen im Zusammenhang mit einer freiwilligen Tätigkeit ausgleichen soll. Im Ehrenamt kann das zum Beispiel eine Erstattung für Fahrtkosten mit dem ÖPNV oder eigenen Pkw, Telefonkosten oder Arbeitsmaterialien sein. Häufig wird aber nicht jeder Beleg einzeln abgerechnet, sondern eine Pauschale gezahlt.

Wichtig ist: Eine Aufwandsentschädigung für eine ehrenamtliche Tätigkeit ist nicht automatisch steuerfrei. Entscheidend sind Art der Tätigkeit, der Träger, die Höhe der Zahlung und die steuerliche Einordnung. Begünstigt sind insbesondere nebenberufliche Tätigkeiten für gemeinnützige, mildtätige oder kirchliche Zwecke beziehungsweise für bestimmte öffentlich-rechtliche Einrichtungen. Die maßgeblichen Regelungen für Steuerbefreiungen stehen in § 3 Nr. 26 und § 3 Nr. 26a Einkommensteuergesetz (kurz EstG).

Wie hoch ist die steuerfreie Aufwands-entschädigung?

Als Orientierungshilfe für steuerfreie Aufwandsentschädigungen im Ehrenamt dienen zwei Freibeträge:

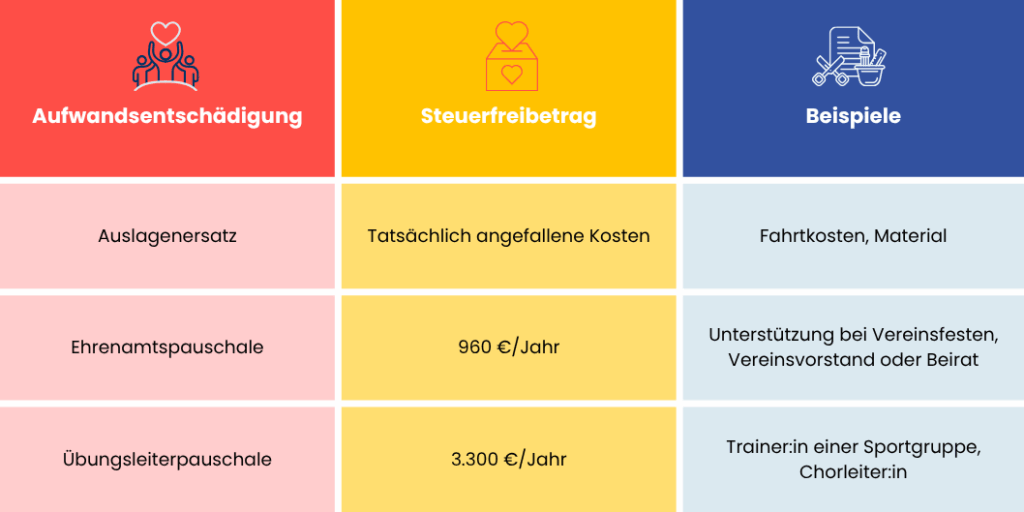

Die Ehrenamtspauschale nach § 3 Nr. 26a EStG. Sie beträgt seit 2026 bis zu 960 Euro pro Jahr. Sie kommt für viele freiwillige Engagements im gemeinnützigen, mildtätigen oder kirchlichen Bereich in Betracht, zum Beispiel für Vereinsvorstände, Kassenwartinnen, Helfer bei Veranstaltungen oder organisatorische Unterstützung.

Die Übungsleiterpauschale nach § 3 Nr. 26 EStG. Sie beträgt seit 2026 bis zu 3.300 Euro pro Jahr. Sie gilt für bestimmte pädagogische, betreuende, künstlerische oder pflegerische Tätigkeiten, etwa als Trainer:in, Ausbilder:in, Chorleiter:in, Jugendbetreuer:in oder Kursleitung, sofern die weiteren Voraussetzungen erfüllt sind.

Viele Interessierte suchen nach „Aufwandsentschädigung Ehrenamt pro Stunde“. Einen einheitlichen gesetzlichen Stundensatz gibt es jedoch nicht. Manche Organisationen zahlen eine kleine Pauschale pro Einsatz, andere erstatten nur konkrete Auslagen, wieder andere zahlen keine Aufwandsentschädigung. Das hängt von der Aufgabe, den finanziellen Möglichkeiten der gemeinnützigen Organisation und den internen Regelungen ab.

Beispiele für Aufwandsentschädigungen

Beispiel 1: Aufwandsentschädigung pro Einsatz

Eine Ehrenamtliche unterstützt einmal pro Woche eine gemeinnützige Organisation bei einem Besuchsdienst. Für jeden Einsatz erhält sie pauschal 10 Euro Aufwandsentschädigung, zum Beispiel für Fahrtkosten, Telefonate oder kleinere Auslagen. Bei 40 Einsätzen im Jahr wären das 400 Euro jährlich. Liegt die Tätigkeit unter den Voraussetzungen der Ehrenamtspauschale, kann diese Aufwandsentschädigung steuerfrei bleiben, solange der jährliche Freibetrag nicht überschritten wird.

Beispiel 2: Ehrenamtspauschale im Verein

Sie unterstützen einen gemeinnützigen Verein regelmäßig bei der Organisation von Veranstaltungen und erhalten dafür 40 Euro im Monat, einzelne Aufwendungen werden nicht abgerechnet. Auf das Jahr gerechnet sind das 480 Euro. Wenn die Voraussetzungen erfüllt sind, kann diese ehrenamtliche Aufwandsentschädigung steuerfrei bleiben.

Beispiel 3: Übungsleiterpauschale für Betreuung oder Training

Ein Freiwilliger leitet einmal pro Woche eine Sportgruppe und betreut Kinder in einem gemeinnützigen Projekt. Die Organisation zahlt ihm 100 Euro im Monat, also 1.200 Euro im Jahr. Diese Zahlung fällt unter die Übungsleiterpauschale und ist innerhalb des Freibetrags steuerfrei.

Was ist der Unterschied zwischen Aufwandsentschädigung und Ehrenamtspauschale?

Die Begriffe werden oft vermischt, bedeuten aber nicht dasselbe. Eine Aufwandsentschädigung ist der Oberbegriff für Zahlungen, die im Rahmen des Ehrenamts entstandenen finanziellen Aufwand ersetzen oder pauschal ausgleichen. Die Ehrenamtspauschale ist ein konkreter steuerlicher Freibetrag. Sie regelt, bis zu welcher Höhe Einnahmen aus ehrenamtlichen Tätigkeiten steuerfrei sein können.

Anders gesagt: Jede Ehrenamtspauschale ist eine Form der Aufwandsentschädigung. Aber nicht jede Aufwandsentschädigung ist automatisch eine Ehrenamtspauschale. Für manche Tätigkeiten kommt eher eine reine Auslagenerstattung oder die Übungsleiterpauschale in Betracht. Letztere ist für Freiwillige gedacht, die sich regelmäßig in Vereinen und gemeinnützigen Organisationen engagieren. Der damit verbundene Aufwand wir pauschal über eine von der Organisation definierte Summe abgegolten, die bis zu 3.300 € im Jahr steuerfrei ist.

Fazit: Ehrenamt ist unentgeltlich – Aufwandsentschädigung kann entstandene Kosten ausgleichen

Freiwilliges Engagement ist unentgeltlich. Als Gründe für ehrenamtliches Engagement werden meist die gesellschaftliche Verantwortung und der Wunsch genannt, Menschen in Notlagen oder gemeinnützige Projekte zu unterstützen. Eine Aufwandsentschädigung fürs Ehrenamt ist daher kein Gehalt, sondern kann dazu dienen, entstandene Kosten auszugleichen oder den mit der Tätigkeit verbundenen Aufwand pauschal anzuerkennen.

Wichtig ist, vor Beginn einer Tätigkeit zu klären: Gibt es eine Erstattung? Welche steuerliche Regelung gilt? Und passt die Aufgabe wirklich zu Ihren Interessen, zeitlichen Möglichkeiten und Fähigkeiten?

Zum Letzteren berät Sie gerne unser Team der Freiwilligen-Agentur TATENDRANG in München, individuell und unentgeltlich – vor Ort oder online. Vereinbaren Sie gleich einen Beratungstermin und finden Sie ein Engagement, das zu Ihnen und Ihrem Leben passt.

Bildnachweis: canva.com